Durante los últimos años, los consumidores han ido cambiando constantemente a una forma de vida cada vez más digital, a medida que las actividades y transacciones por Internet se hacen más accesibles y cómodas. Para aprovechar el crecimiento del mercado, las instituciones financieras se han centrado significativamente en mejorar la experiencia de su cliente digital con esfuerzos para atraer y retener audiencias por Internet, especialmente durante la pandemia de la COVID-19.

Sin embargo, según los consumidores y los negocios se van sintiendo más cómodos con la navegación por el mundo digital, los estafadores también se están adaptando para encontrar formas de aprovecharse de estas tendencias de Internet. Según el Estudio de fraudes de identidad Javelin de 2021: Ángulos cambiantes, en 2020 hubo unas pérdidas combinadas de 56.000 millones de dólares por fraude de identidad y estafas con fraude de identidad, acompañados por un aumento significativo en estafas con robo de identidad.

En este video, nuestra CMO de Mitek, Cindy White, presenta las ideas clave del informe más reciente de Javelin, Estudio de fraude de identidad de 2021: ángulos cambiantes.

Las instituciones financieras deben esperar que la actividad delictiva y el fraude sigan evolucionando durante el próximo año y en adelante. Una de las mejores maneras para que las organizaciones se protejan a sí mismas y a sus usuarios es estando atentas a las tendencias actuales de fraudes y a la detección de fraude. Para contribuir a desarrollar tu estrategia y mantenerse un paso adelante, en este artículo abordamos varias de las tendencias actuales de fraudes en 2021, según el informe de Javelin, incluyendo:

- Mayor aceptación por parte de los consumidores de la autentificación biométrica

- Mayor rotación de clientes después de sufrir eventos de fraude

- Más fraudes en transacciones P2P y carteras digitales

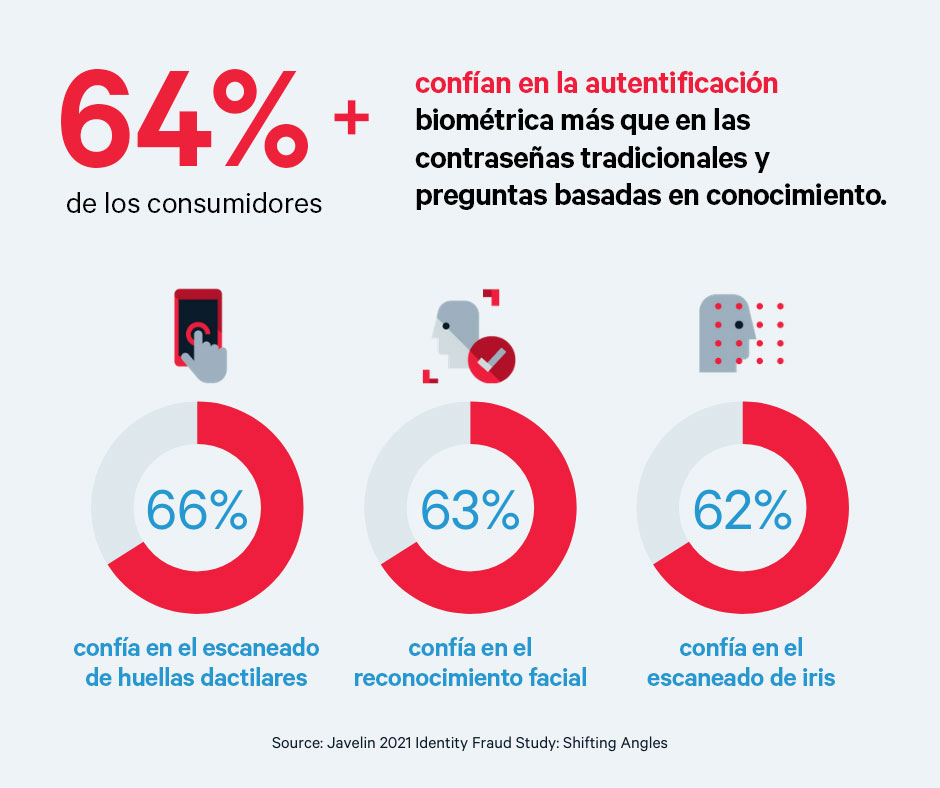

Tendencia de fraude #1: creciente confianza del consumidor en la autentificación biométrica

Aunque los consumidores están familiarizados y se sienten cómodos con el uso tradicional de contraseñas para la autentificación, la confianza en la seguridad de esta medida está disminuyendo. La atención ha cambiado a la autentificación biométrica como alternativa más potente, mientras que la aprobación de las contraseñas cayó un 10% en 2020. A medida que los consumidores se hacen más conscientes del hecho de que las contraseñas por sí solas no son suficiente para proteger de manera efectiva las cuentas, está creciendo el interés por el escaneado de huellas dactilares (66%), el reconocimiento facial (63%) y el escaneado de iris (62%) como las formas más efectivas para validar la identidad.

Aunque los consumidores están familiarizados y se sienten cómodos con el uso tradicional de contraseñas para la autentificación, la confianza en la seguridad de esta medida está disminuyendo. La atención ha cambiado a la autentificación biométrica como alternativa más potente, mientras que la aprobación de las contraseñas cayó un 10% en 2020. A medida que los consumidores se hacen más conscientes del hecho de que las contraseñas por sí solas no son suficiente para proteger de manera efectiva las cuentas, está creciendo el interés por el escaneado de huellas dactilares (66%), el reconocimiento facial (63%) y el escaneado de iris (62%) como las formas más efectivas para validar la identidad.

Los negocios pueden inculcar una mayor confianza en sus clientes aprovechando la autentificación biométrica continua para reducir el riesgo de fraude. Estas medidas de seguridad antifraude pueden utilizarse desde el principio hasta el final en todas las plataformas digitales para ayudar a autentificar continuamente las transacciones. Cualquier estafador que pueda vulnerar una defectuosa gestión de contraseñas puede ser disuadido por el uso de dispositivos de confianza, identidad y analítica de comportamiento.

Tendencia de fraude #2: mayor rotación de clientes por una mala experiencia en resolución de fraudes

En cualquier sector, cuando las empresas ofrecen una mala experiencia al cliente, terminan perdiendo su confianza, la fidelidad a la marca y finalmente las ventas. Las instituciones financieras no son ninguna excepción, especialmente cuando se trata de resolución de fraudes de sustracción de cuentas. De hecho, solamente un tercio de las víctimas de ataques de fraude ha quedado completamente satisfecho con la manera en que su proveedor de servicios financieros resolvió sus problemas de fraude de identidad. El coste medio por fraude de identidad por consumidor aumentó 3 dólares americanos en 2020, y los consumidores pasaron una media de 12 horas intentando resolver sus problemas. Como consecuencia, el 38% de las víctimas de fraude de identidad terminaron cerrando las cuentas bancarias en donde tuvo lugar el fraude.

En cualquier sector, cuando las empresas ofrecen una mala experiencia al cliente, terminan perdiendo su confianza, la fidelidad a la marca y finalmente las ventas. Las instituciones financieras no son ninguna excepción, especialmente cuando se trata de resolución de fraudes de sustracción de cuentas. De hecho, solamente un tercio de las víctimas de ataques de fraude ha quedado completamente satisfecho con la manera en que su proveedor de servicios financieros resolvió sus problemas de fraude de identidad. El coste medio por fraude de identidad por consumidor aumentó 3 dólares americanos en 2020, y los consumidores pasaron una media de 12 horas intentando resolver sus problemas. Como consecuencia, el 38% de las víctimas de fraude de identidad terminaron cerrando las cuentas bancarias en donde tuvo lugar el fraude.

Para mejorar la experiencia de cliente relacionada con la resolución de fraudes y la actividad fraudulenta, la comunicación es clave. Los negocios pueden ser más transparentes con los clientes sobre cómo se está gestionando su fraude de identidad. Los proveedores de servicios financieros pueden publicar contenidos en sus canales para los clientes que ofrezcan consejos de corrección, así como qué esperar cuando se procesen reclamaciones por fraude. Además, se puede establecer un proceso de notificación al cliente que aproveche el uso la tecnología de alertas de cuentas existente mediante correo electrónico y SMS. Esto ayudará a fijar las expectativas y evitar suposiciones sobre qué se requiere de ambas partes para encontrar la solución más fluida y efectiva.

Tendencia de fraude #3: mayor riesgo de fraude en carteras digitales y pagos entre particulares (peer-to-peer)

Una tercera tendencia de gestión del fraude está relacionada con carteras digitales y pagos entre particulares (peer-to-peer, P2P). Las estafas por fraude de identidad se cobraron 17,5 millones de víctimas de cartera digital y de fraude en pagos P2P. Entre las víctimas de fraude relacionado con reembolso de estímulos, fraude de mulas de dinero por desempleo y fraudes por identidad, todos ellos eran propietarios de carteras digitales como Apple Pay y Samsung Pay, y productos P2P como PayPal, Square y Zelle.

Una tercera tendencia de gestión del fraude está relacionada con carteras digitales y pagos entre particulares (peer-to-peer, P2P). Las estafas por fraude de identidad se cobraron 17,5 millones de víctimas de cartera digital y de fraude en pagos P2P. Entre las víctimas de fraude relacionado con reembolso de estímulos, fraude de mulas de dinero por desempleo y fraudes por identidad, todos ellos eran propietarios de carteras digitales como Apple Pay y Samsung Pay, y productos P2P como PayPal, Square y Zelle.

Se citan como factores que contribuyen al aumento de ataques de fraude P2P la inversión lenta por parte de instituciones financieras en herramientas de gestión de fraudes de pago y una mala comprensión sobre quién es responsable de los fraudes de P2P. Estabilizar esta tendencia del fraude requiere una combinación de mayor validación de la identidad del usuario, programas de antilavado de dinero (AML, anty-money laundering, por sus siglas en inglés) y transparencia hacia los usuarios de los fondos que se están traspasando entre las redes. Además, muchos consumidores pueden acceder a transacciones sensibles con herramientas bancarias móviles basadas en navegador. Las instituciones financieras deben hacer un esfuerzo para educar a esos consumidores, para que solamente utilicen aplicaciones de banca móvil de la marca que incluyan cifrado avanzado contra transacciones fraudulentas.

En qué se traducen estas tendencias en prevención de fraudes de 2021

Mientras seguimos navegando por un ecosistema digital en constante cambio, es imperativo que los negocios sean ágiles y mantengan el pulso con las tendencias actuales de fraude en la banca. Para aliviar parte de la confusión y el estrés que están experimentando los consumidores, las organizaciones deben centrarse en ofrecer una mejor educación y gestión de expectativas por parte de los clientes. Al adoptar soluciones más potentes para la detección de fraude, como por ejemplo biometría de comportamiento y verificación de identidad biométrica, las instituciones financieras pueden corregir las pérdidas financieras de sus clientes y, por tanto, la pérdida de clientes actuales y potenciales.