El panorama digital ha evolucionado rápidamente durante la pandemia por COVID-19, y los consumidores se sienten cada vez más cómodos al usar las nuevas tecnologías que les permiten una experiencia online mejorada. Muchas instituciones financieras se están adaptando con rapidez para crear mejores experiencias digitales que respondan a las necesidades de los clientes. No obstante, el creciente índice de casos de fraude digital y robo de identidades evidencian la necesidad de factores de autenticación más avanzados y de grado más elevado cuando se hace onboarding de nuevos clientes de forma digital.

De acuerdo con el estudio sobre suplantación de identidad de 2021 de Javelin Strategy and Research, Shifting Angles (Cambio de Perspectivas), a los consumidores les parece bien y están dispuestos a aceptar cierta fricción durante el proceso de onboarding. A cambio, esperan una autenticación de la identidad y una protección más seguras y continuadas en sus interacciones con una marca.

La demanda de soluciones de verificación de la identidad más rápidas, pero también más precisas, crece rápidamente. Huelga decir que cuando se trata de proteger del fraude a los consumidores, el acceso a una experiencia de onboarding más sencilla no significa que necesariamente sea mejor.

El aumento de los casos de fraude

Los procesos de onboarding digital potentes son ahora más importantes que nunca. Como consecuencia de la pandemia por COVID-19, muchos sectores se han visto obligados a saltar repentinamente hacia una realidad que prioriza el entorno digital, y donde los datos y la información personal son un bien muy disputado.

Sin embargo, los sectores menos preparados para este cambio virtual han experimentado los mayores aumentos en fraude. La intensificación de este problema en nuevas cuentas es especialmente notable en los negocios y los sectores que tradicionalmente han usado un onboarding no digital, como las hipotecas o los préstamos automovilísticos.

Los resultados del informe de Javelin demuestran que, en 2020, el fraude de préstamos automovilísticos aumentó en un 15%, y que los fraudes de hipotecas aumentaron en un 10%. Es pues evidente que existen vulnerabilidades y carencias en el proceso de apertura. La transición hacia un proceso de apertura de préstamos remoto ha abierto la puerta a la actividad delictiva, especialmente en situaciones en las que las aperturas remotas se realizan rápidamente y sin un estudio exhaustivo para la detección de fraude online y la verificación de la identidad.

El equilibrio entre experiencias de clientes positivas y soluciones sólidas de detección del fraude

Los consumidores aprecian un proceso de onboarding fluido y fácil. Sin embargo, también han recalcado la importancia de equilibrar la experiencia del cliente con la detección eficaz del fraude.

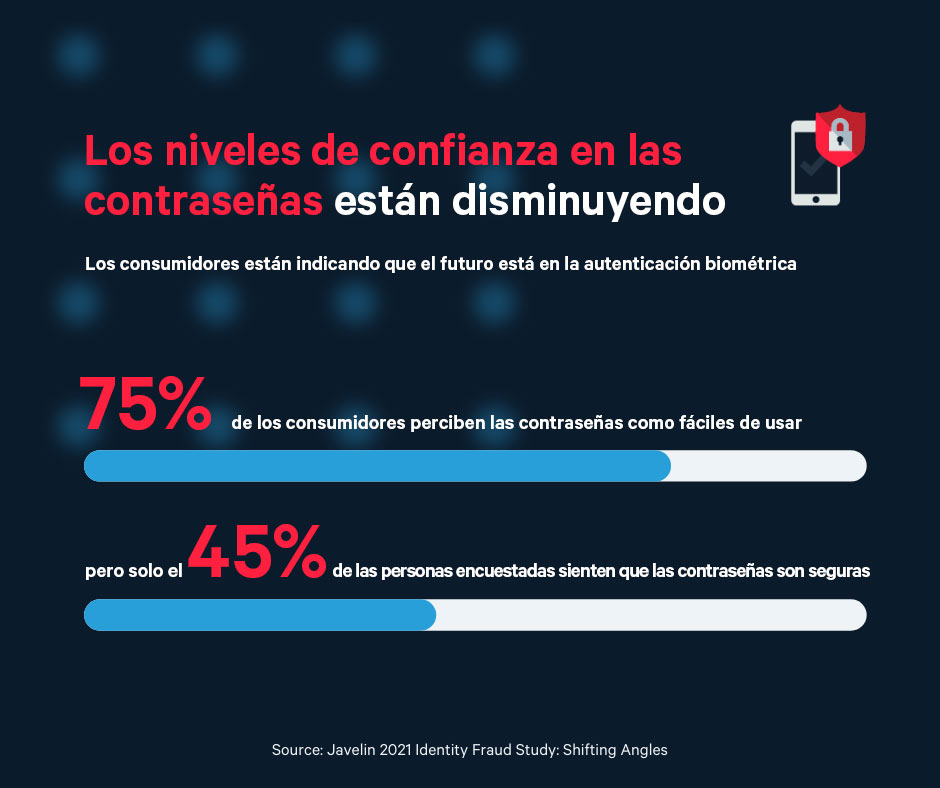

Si bien la protección mediante contraseña ha sido un método de autenticación eficaz y fiable para la verificación de cuentas y la gestión de la identidad en los últimos 20 años, el nivel de confianza de los consumidores en cuanto a la solidez de las credenciales está disminuyendo. Aunque el 75% de los consumidores consideran que las contraseñas son fáciles de usar, solo el 45% de las personas encuestadas sienten que las contraseñas ofrecen una seguridad de acceso suficiente. Estas cifras representan una caída del 10% en comparación con los datos del 2019.

Aunque las empresas deban aspirar a una experiencia de onboarding de clientes fluida y positiva, es fundamental que también minimicen con eficacia el riesgo de fraude. Las experiencias negativas de los consumidores pueden comportar consecuencias mayores para las organizaciones. El informe sobre fraude de identidad de 2021 de Javelin, Shifting Angles, indica que la rotación de clientes debida a una experiencia de fraude resuelta deficientemente es una de las principales tendencias de fraude del 2021. Un tercio de los consumidores víctimas de fraude han acabado por cerrar sus cuentas relacionadas por este motivo. La cifra llega al 38% para aquellas personas insatisfechas con la resolución del fraude por parte de la institución financiera.

El impacto del fraude en la vida de los consumidores sigue aumentando y no debería tomarse a la ligera. En 2020, el 33% de las víctimas de fraude indicaron que el fraude tuvo grandes repercusiones en sus vidas. Esto es un aumento drástico respecto al 2019, donde era del 24%. El efecto negativo en los consumidores puede provocar consecuencias dramáticas para los negocios, independientemente del sector. La disminución resultante de la confianza y lealtad de los clientes puede afectar en última instancia a las ventas.

El cambio hacia la autenticación biométrica para el onboarding de clientes

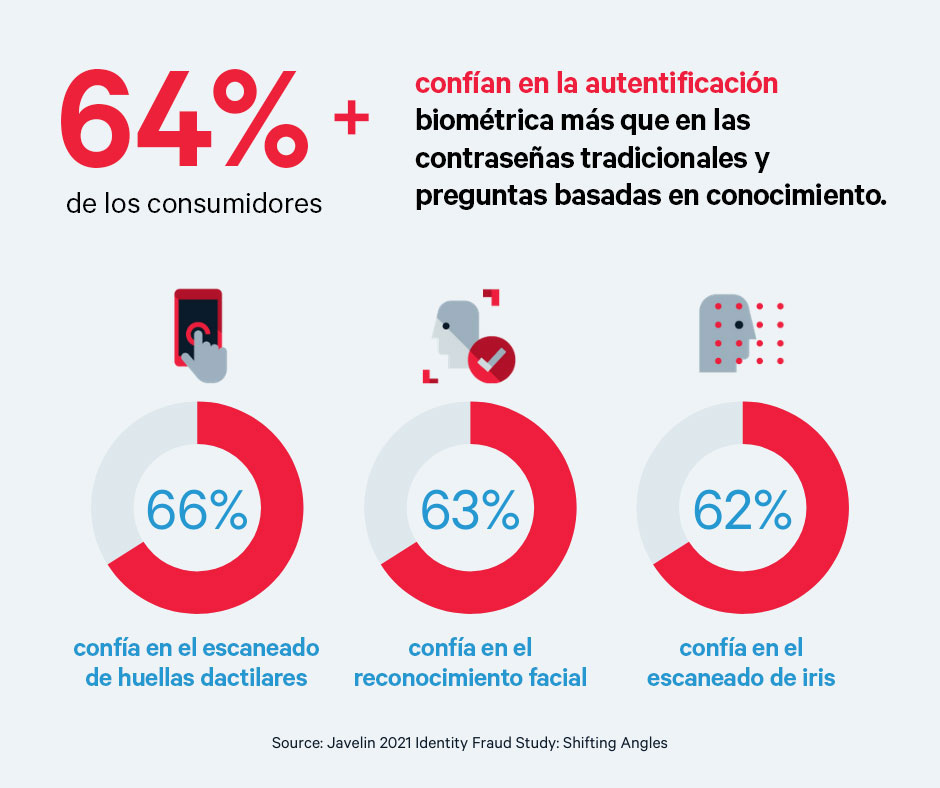

Conforme están más informados acerca de los riesgos del fraude y la gestión del acceso durante sus interacciones online, los consumidores están comenzando a confiar más en la autenticación biométrica. Según el informe de Javelin, el 64% de los consumidores confían en la autenticación biométrica, concretamente en las huellas dactilares (66%), el reconocimiento facial (63%) y el escáner de retina (62%), frente a las contraseñas de un solo uso (52%) y la autenticación basada en el conocimiento (43%).

Al entender que las contraseñas por sí solas ya no ofrecen una protección lo suficientemente fuerte, los consumidores están claramente indicando que la identificación y autenticación biométrica de usuarios es el futuro. La biometría ofrece una capa de seguridad que es sumamente difícil de penetrar, por lo que reduce la probabilidad de fraude.La gestión estricta de la autenticación de identidad ya no es algo extraordinario en los procesos de onboarding de clientes. Los consumidores no solo están dispuestos a aceptar cierto nivel de fricción para reducir los casos de fraude: lo esperan. En 2020, el 53% de los consumidores hicieron una foto a su carné de conducir como parte de un proceso de apertura y autorización de cuenta, y el 46% subieron una foto selfie como parte de un paso del proceso de verificación «en directo». Ambas acciones están a menudo unidas como parte del proceso de verificación de la identidad digital que prueba la autenticidad de la identificación y la existencia de un solicitante real.

Al entender que las contraseñas por sí solas ya no ofrecen una protección lo suficientemente fuerte, los consumidores están claramente indicando que la identificación y autenticación biométrica de usuarios es el futuro. La biometría ofrece una capa de seguridad que es sumamente difícil de penetrar, por lo que reduce la probabilidad de fraude.La gestión estricta de la autenticación de identidad ya no es algo extraordinario en los procesos de onboarding de clientes. Los consumidores no solo están dispuestos a aceptar cierto nivel de fricción para reducir los casos de fraude: lo esperan. En 2020, el 53% de los consumidores hicieron una foto a su carné de conducir como parte de un proceso de apertura y autorización de cuenta, y el 46% subieron una foto selfie como parte de un paso del proceso de verificación «en directo». Ambas acciones están a menudo unidas como parte del proceso de verificación de la identidad digital que prueba la autenticidad de la identificación y la existencia de un solicitante real.

La detección y prevención de fraude para empresas

Invertir en soluciones de prevención de fraude, como la verificación biométrica de la identidad y la autenticación de usuarios en un servicio cloud, es clave para mitigar los riesgos de fraude para los consumidores. No obstante, la prevención de fraude puede ir más allá de una verificación de la identidad sólida. Los negocios también deben explorar el aumento en el uso de confianza de dispositivos, datos de identidad y análisis del comportamiento como soluciones de prevención de fraude.

Un proceso de onboarding de clientes adecuado que equilibre con sutileza las necesidades de los consumidores puede ayudarles a ganar confianza digital en su organización y su manejo de los datos y la información personal. Aunque anteriormente los pasos adicionales de una verificación multifactorial se percibían como molestos, es evidente que los consumidores están dispuestos a asumir la fricción adicional para poder sentirse seguros en sus relaciones comerciales. Los consumidores están listos para adoptar estos pasos adicionales, así que ahora es el momento para que los negocios exploren nuevas tecnologías y aplicaciones cloud que refuercen sus sistemas de detección del fraude.